碳化硅為第三代半導體高壓領域理想材料。第一代半導體以硅(Si)為主要材質。硅基功率器件結構設計和制造工藝日趨完善,已經接近其材料特性決定的理論極限,繼續完善提高性能的潛力有限。

砷化鎵(GaAs)、磷化銦(lnP)等作為第二代化半導體因其高頻性能較好主要用于射頻領域,碳化硅(SiC)和氮化鎵(GaN)等第三代半導體,因禁帶寬度和擊穿電壓高的特性。

以碳化硅為材料的功率模塊具備低開關損耗、高環境溫度耐受性和高開關頻率的特點,因此采用碳化硅SiC材料的新一代電控效率更高、體積更小并且重量更低。

預測:2025年第三代半導體市場規模將達到434億美元

據國外研究機構數據顯示,到2025年,第三代半導體市場的增長將從320億美元增長至434億美元,復合年增長率為6.3%。第三代半導體市場包括GaN、GaAs、SiC、InP等,材料在LED,RF器件,電力電子上使用,應用在電信,通用照明,汽車,電源等市場。

第三代半導體在LED應用中的越來越多的使用為需求提供了動力,而氮化鎵和碳化硅的需求不斷增長以及在半導體行業中的應用預計將發揮至關重要的作用。第三代半導體市場包括主要的1級和2級市場參與者,例如Nichia、三星電子、ams、Qorvo和Skyworks,它們的制造工廠遍布亞太、歐洲、北美和世界其它地區,由于疫情大流行,多個設施都關閉了。

該報告預計,由于新冠疫情,全球半導體產業將在2020年顯著下降,這將特別對第三代半導體市場產生滾雪球效應。它指出,這可能導致企業對第三代半導體相關的研究費用降低。

按地區劃分,在預測期內,亞太地區有望成為化合物半導體的最大市場。GaN和SiC在功率器件中的快速市場滲透,新的半導體材料制成的器件正在逐漸取代硅器件,在亞太地區的幾個應用領域中占主導地位。據分析師預測,對于功率器件而言,GaN和SiC功率應用的數量不斷增加,在該地區創造了巨大的收入潛力,這吸引了一些行業參與者將GaN和SiC功率器件大規模生產用于多種功率應用,反過來又增加了該地區化合物半導體市場的收入潛力。

分析報告中列舉了化合物半導體市場的主要參與者,包括日亞化學(日本),三星電子(韓國),ams(奧地利),科沃(美國),Skyworks(美國),Cree(美國),GaN Systems(加拿大) ,英飛凌(德國),三菱電機(日本),恩智浦(荷蘭)和安森美半導體(美國)等。

預測:2025年碳化硅功率半導體的市場規模有望達到30億美元

碳化硅具有高功率、耐高壓、耐高溫、高頻、低能耗、抗輻射能力強等優點,未來將廣泛應用于新能源汽車、5G通訊、光伏發電、軌道交通、智能電網、航空航天等領域,在未來「新基建」,「數字基建」有著巨大的商業前景。

同時,目前碳化硅領域國內外差距較傳統硅基行業小,具有「換道超車」的機會,成為各方都十分看好的賽道,堪稱半導體產業內新一代「黃金賽道」。

但碳化硅也有巨大的痛點:短缺且昂貴,常常有價無市。

目前傳統硅基產業極其成熟的商業環境,至少有一大半原因是硅材料較為容易得到。硅材料成熟且高效的制備技術使得硅材料目前十分低廉,目前6英寸硅拋光片僅150元,8英寸300元,12英寸850元左右。用直拉法生產硅晶片,72小時能生長出2-3米左右的硅單晶棒,一根單晶棒一次能切下上千片硅片。

目前最快的碳化硅單晶生長的方法,生長速度在0.1mm/h-0.2mm/h左右,因此72小時也僅有7.2mm~14.4mm厚度的晶體。只有幾厘米都不到!目前4英寸碳化硅售價在4000-5000元左右,6英寸更是達到8000-10000元的水平。

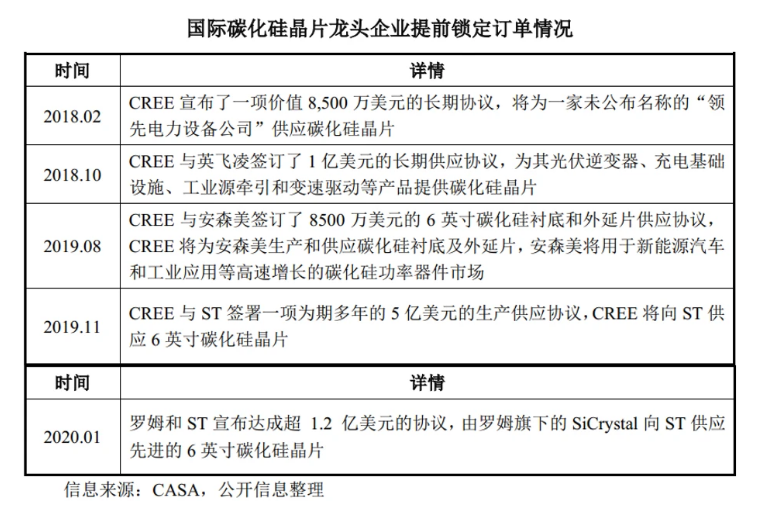

因此國內外下游廠家,紛紛和科銳(Cree)等碳化硅龍頭簽訂長期合約鎖定產能。

根據研究機構Rohm預測,2025年碳化硅功率半導體的市場規模有望達到30億美元。在未來的10年內,碳化硅器件將開始大范圍地應用于工業及電動汽車領域。未來碳化硅在功率半導體領域有很大的應用潛力。

碳化硅產業格局呈美、歐、日三足鼎立。根據專利研究機構KnowMade對3750項氮化鎵射頻領域專利的研究,基于數量與質量等多個維度的綜合考量,CREE毫無疑問為全球第一,尤其在碳化硅基氮化鎵領域。從市場空間看,CREE碳化硅、氮化鎵下游目標市場均有高速成長的趨勢。

目前英飛凌、三菱等傳統功率器件大廠均在爭相研發下一代碳化硅器件,豐田于2015年內推出了基于碳化硅功率器件的原型車用于測試新一代材料的輸出性能。

政策護航國產碳化硅產業鏈替代大勢所趨

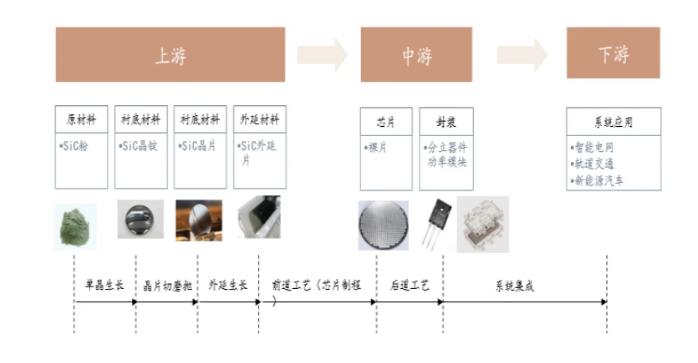

SiC 生產過程分為 SiC 單晶生長、外延層生長及器件制造三大步驟,對應的是產業鏈襯底、外延、器件與模組三大環節。

SiC襯底:SiC晶體通常用Lely法制造,國際主流產品正從4英寸向6英寸過渡,且已經開發出8英寸導電型襯底產品,國內襯底以4英寸為主。由于現有的6英寸的硅晶圓產線可以升級改造用于生產SiC器件,所以6英寸SiC襯底的高市占率將維持較長時間。

SiC外延:通常用化學氣相沉積(CVD)方法制造,根據不同的摻雜類型,分為n型、p型外延片。國內瀚天天成、東莞天域已能提供4寸/6寸SiC外延片。

SiC器件:國際上600~1700V SiC SBD、MOSFET已經實現產業化,主流產品耐壓水平在1200V以下,封裝形式以TO封裝為主。價格方面,國際上的SiC產品價格是對應Si產品的5~6倍,正以每年10%的速度下降,隨著上游材料器件紛紛擴產上線,未來2~3年后市場供應加大,價格將進一步下降,預計價格達到對應Si產品2~3倍時,由系統成本減少和性能提升帶來的優勢將推動SiC逐步占領Si器件的市場空間。

國內目前也已經形成相對完整的碳化硅產業鏈體系:

襯底材料:山東天岳、天科合達、河北同光晶體、北京世紀金光;

襯底材料:山東天岳、天科合達、河北同光晶體、北京世紀金光;

EPI硅片:東莞天域半導體、廈門瀚天天成;

器件:泰科天潤、瀚薪、揚杰科技、中電55所、中電13所、科能芯、中車時代電氣;

模組:嘉興斯達、河南森源、常州武進科華、中車時代電氣。

從產業鏈角度看,碳化硅包括單晶襯底、外延片、器件設計、器件制造等環節,目前全球碳化硅市場基本被國外企業所壟斷。中國企業在襯底、外延和器件方面均有所布局,但是體量均較小。

國外供應鏈體系主要有:

襯底:Cree、Rohm、EPISILEPI;

外延片:Cree、Rohm、英飛凌、GE、三菱;

器件:英飛凌、Cree、Rohm、意法半導體、美高森美、GenSiC、三菱;

碳化硅器件方面,國際上碳化硅SBD、碳化硅MOSFET均已實現量產,產品耐壓范圍600v-1700v,單芯片電流超過50A。

目前碳化硅主流尺寸處于4英寸向6英寸過渡階段。單晶尺寸的增加往往會伴隨結晶質量的下降,SiC襯底從1~8英寸不等,主流尺寸為4~6英寸。

由于尺寸越大,生產效率越高,但生產品質控制難度越高,因此目前6英寸主要用于二極管,4英寸主要用于MOSFET。

由于6英寸的硅晶圓產線可以升級改造成用于生產SiC器件,所以預計6英寸SiC襯底的高市占率會維持較長時間。

功率器件是化合物半導體的主要應用之一,隨著各國逐步推進電動車等新能源汽車,同時智能駕駛、車聯網帶動汽車硅含量提升,將是車規級功率、射頻器件的主要驅動力。

目前SiC半導體仍處于發展初期,晶圓生長過程中易出現材料的基面位錯,以致SiC器件可靠性下降。另一方面,晶圓生長難度導致SiC材料價格昂貴,預計想要大規模得到應用仍需一段時期的技術改進。