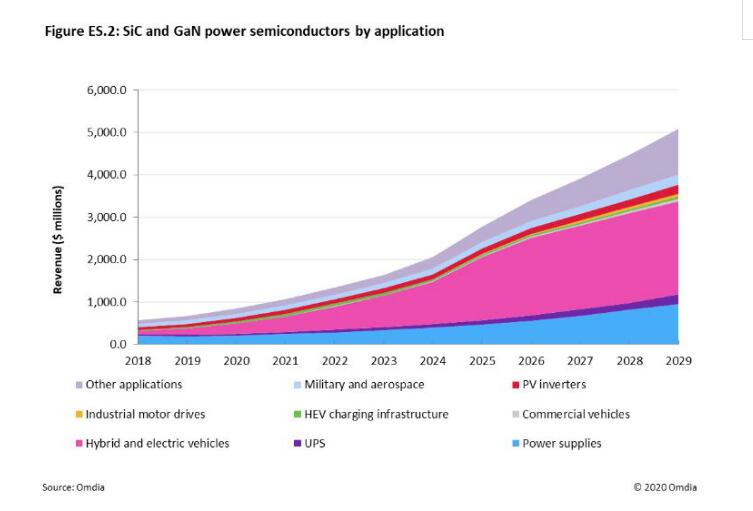

到2021年,由于混合動力和電動汽車,電源和光伏(PV)逆變器的需求,新興的碳化硅(SiC)和氮化鎵(GaN)功率半導體市場預計將突破10億美元。

根據Omdia的《 2020年SiC和GaN功率半導體報告》,到2020年底,全球SiC和GaN功率半導體的銷售收入預計將從2018年的5.71億美元增至8.54億美元。未來十年的年均兩位數增長率,到2029年將超過50億美元。

這些長期的市場預測總額比本報告的去年版本低約10億美元。這是因為自2018年以來,幾乎所有應用的需求都在放緩。此外,設備平均價格在2019年有所下降。請注意:用于創建本年度預測的設備預測始于2019年,沒有考慮到COVID-19大流行的影響。

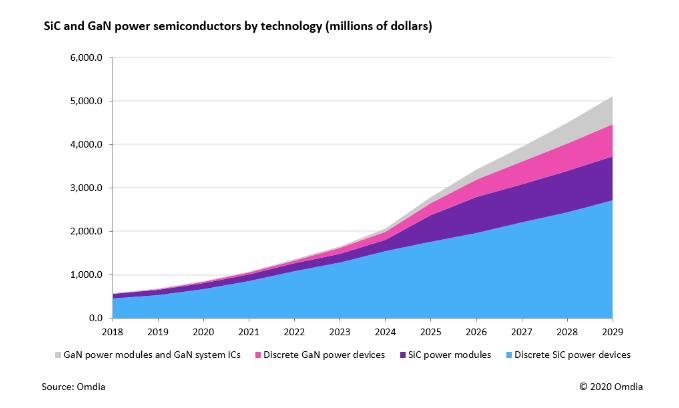

圖1:GaN和SiC功率半導體的全球市場收入預測(百萬美元)

SiC肖特基二極管已經投放市場十多年了,近年來出現了SiC金屬氧化物半導體場效應晶體管(SiC MOSFET)和結柵場效應晶體管(SiC JFET)。SiC功率模塊也越來越多,包括混合SiC模塊(包含帶有Si絕緣柵雙極晶體管(IGBT)的SiC二極管)和包含SiC MOSFET(帶有或不帶有SiC二極管)的全SiC模塊。

事實證明,SiC MOSFET在制造商中非常受歡迎,已經有多家公司提供了它們。有幾個因素導致平均價格在2019年下降,包括推出定價與硅超結MOSFET競爭的650、700和900伏(V)SiC MOSFET,以及供應商之間的競爭加劇。

Omdia功率半導體高級首席分析師Richard Eden說:“價格下跌最終將促使SiC MOSFET技術更快地采用。相比之下,GaN功率晶體管和GaN系統IC只是最近才出現在市場上。GaN是一種寬帶隙材料,具有與SiC類似的性能優勢,但具有更高的降低成本的潛力。這些價格和性能優勢是可能的,因為GaN功率器件可以在硅或藍寶石襯底上生長,而后者比SiC便宜。盡管現在可以提供GaN晶體管,但預計Power Integrations,Texas Instruments和Navitas Semiconductor等公司的GaN系統IC的銷售將以更快的速度增長。”

SiC和GaN功率半導體市場趨勢

到2020年底,SiC MOSFET預計將產生約3.2億美元的收入,與肖特基二極管的收入相當。從2021年起,SiC MOSFET將以稍快的速度增長,成為最暢銷的分立SiC功率器件。同時,盡管實現了良好的可靠性,價格和性能,但每個SiC JFET的收入預計都將比SiC MOSFET小得多。

Eden說:“最終用戶非常喜歡常關型SiC MOSFET,因此SiC JFET似乎仍會保持特殊的利基產品。然而,盡管活躍的供應商很少,但SiC JFET的銷售預計仍將以驚人的速度增長。”

混合SiC功率模塊結合了Si IGBT和SIC二極管,預計在2019年將產生約7,200萬美元的銷售額,而完整SiC功率模塊將在2019年產生約5,000萬美元。完整SiC功率模塊預計將達到850美元以上。到2029年將達到100萬美元的收入,因為它們將首選用于混合動力和電動汽車動力總成逆變器。相比之下,混合SiC功率模塊將主要用于光伏(PV)逆變器,不間斷電源系統和其他工業應用中,其增長率要慢得多。

自2019年以來發生了什么變化?

現在,SiC和GaN功率器件都有數萬億小時的器件現場經驗。供應商,甚至是新進入市場的供應商,都通過獲得JEDEC和AEC-Q101認證來證明這一點。SiC和GaN器件似乎沒有任何意外的可靠性問題。實際上,它們通常看起來比硅更好。

SiC MOSFET和SiC JFET的工作電壓較低,例如650V,800V和900V,從而使SiC在性能和價格上都可以與Si超結MOSFET競爭。

內部帶有GaN晶體管和GaN系統IC的最終產品正在量產,尤其是USB C型電源適配器和充電器,可為手機和筆記本電腦快速充電。同樣,許多GaN器件由鑄造服務提供商制造,可以在標準硅晶圓上提供內部GaN外延晶體的生長,并且隨著產量的增加,可能會無限擴大產能。

不斷發展的GaN和SiC功率半導體市場格局

SiC和GaN功率半導體的新興市場正在從以創業為主導的業務迅速發展為以大型功率半導體制造商為主導的業務。

根據Omdia的SiC&GaN Power的數據,隨著市場規模達到臨界規模,這一轉變即將到來,預計到2021年,收入將超過10億美元,這得益于混合動力和電動汽車,電源和光伏(PV)逆變器的需求。

“ SiC和GaN功率半導體行業的起源都是熱心的小型初創公司,其中許多現在已經被大型,成熟的硅功率半導體制造商吞并了,” Omdia功率半導體高級首席分析師Richard Eden說。

在2016至2019年期間,知名企業Littelfuse收購了SiC初創企業Monolith Semiconductor,然后收購了知名公司IXYS Semiconductor。安森美半導體與先前收購瑞典初創公司TranSiC的Fairchild合并,進入SiC市場。后來,Microchip Corporation收購了Microsemi,從而為其提供了一系列SiC產品。此外,在此期間,一些新的制造商進入了SiC市場,例如ABB半導體,CRRC時代半導體,PanJit International,東芝和WeEn半導體。

諸如EPC,GaN系統,Transphorm和VisIC之類的GaN市場初創企業中的早期參與者仍在發展,并且與成熟的硅功率半導體制造商結成聯盟,例如Transphorm與Fujitsu,GaN Systems和ROHM Semiconductor之間的聯系。硅功率半導體制造商很少收購原始初創公司的原因之一可能是鑄造服務提供商的出現,它們完善了GaN-on-Si外延片和器件的生產,建立了可行的無晶圓廠GaN制造商市場。

在過去的12個月中,并購(M&A)有所減少。SiC功率半導體行業出現了兩項并購發展,都涉及SiC晶圓供應商:意法半導體(STMicroelectronics)收購瑞典Norstel,以及SK Siltron收購杜邦(DuPont)的SiC晶圓業務,前稱陶氏化學(Dow Chemicals)。值得一提的是,Global Power Technologies Group在2019年末更名為SemiQ。

在GaN功率半導體行業,意法半導體今年初收購了Exagan的多數股權,目的是在將來的某個時候完成全面收購。進入GaN功率半導體行業的新進入者包括Power Integrations(已經以隱形模式進行生產),NexGen Power Systems,Odyssey Semiconductor和Tagore Technology。

英飛凌科技已與Alpha&Omega Semiconductor攜手加入,以量產形式提供Si,SiC和GaN功率半導體。安森美半導體非常接近加入這個獨家俱樂部,因為其氮化鎵產品開發即將完成。瑞薩電子,羅姆半導體,意法半導體和東芝電子也都被認為也加入了這一獨家俱樂部。

圖2

基板晶圓市場

SiC襯底晶圓供應市場正在緩慢增長,許多領先企業宣布了產能擴張計劃,但晶圓價格下降得不夠快。但是,對市場領導者的競爭不足。值得注意的是,Cree(Wolfspeed)已宣布與Infineon Technologies,STMicroelectronics和ON Semiconductor等設備生產商以及與Delphi Technologies,Volkswagen Group和ZF Friedrichshafen AG等汽車供應商的幾項長期供應協議。除了與Cree(Wolfspeed)的協議外,意法半導體還透露了與ROHM Semiconductor旗下的SiCrystal的長期供應協議,并直接收購了晶圓供應商Norstel Sweden。

在GaN基板晶圓供應市場中,2019年最大的驚喜是Power Integrations在藍寶石GaN基板上仍處于隱身模式下生產GaN系統IC。Power Integrations于2010年收購了Velox Semiconductor,并利用其藍寶石上的GaN研究和專有技術來創建其“ PowiGaN”技術。該公司通過在其第三代集成式InnoSwitch器件中將GaN開關與硅驅動器和保護IC共同封裝,向競爭對手采取了不同的方法。塊狀GaN(或獨立式GaN或GaN-on-GaN)晶片很小且非常昂貴,但是隨著新的中國供應商出現,包括ETA Research,Sino Nitride和Nanowin的價格下降。NexGen Power Systems和Odyssey Semiconductor等獨立式GaN晶圓上的溝槽器件的新開發商已經出現。