近日,由國家半導(dǎo)體照明工程研發(fā)及產(chǎn)業(yè)聯(lián)盟(CSA)與第三代半導(dǎo)體產(chǎn)業(yè)技術(shù)創(chuàng)新戰(zhàn)略聯(lián)盟(CASA)主辦,南方科技大學(xué)微電子學(xué)院與北京麥肯橋新材料生產(chǎn)力促進(jìn)中心有限公司共同承辦的第十七屆中國國際半導(dǎo)體照明論壇(SSLCHINA 2020)暨2020國際第三代半導(dǎo)體論壇(IFWS 2020)在深圳會展中心召開。

期間,由廣東芯聚能半導(dǎo)體有限公司、英諾賽科(珠海)科技有限公司、中電化合物半導(dǎo)體有限公司共同協(xié)辦的“新一代電源及充電應(yīng)用峰會”上,蘇州量芯微半導(dǎo)體有限公司總經(jīng)理傅玥結(jié)合具體的解決方案,從結(jié)構(gòu)、特性、技術(shù)路線、商業(yè)模型等多個角度,分享了氮化鎵功率器件的主要應(yīng)用以及市場趨勢等內(nèi)容。

氮化鎵功率器件具有沒有雪崩擊穿,更加類似于介質(zhì)擊穿;沒有p-型氮化鎵管,模擬/數(shù)字IC的設(shè)計與硅不同;最大門級電壓被限制在了7V,且與現(xiàn)有硅驅(qū)動IC不兼容;雖然GaN材料特性遠(yuǎn)好過硅,且有高電子遷移率的二維電子氣,受制于橫向器件,其優(yōu)點未能完全發(fā)揮等特性。

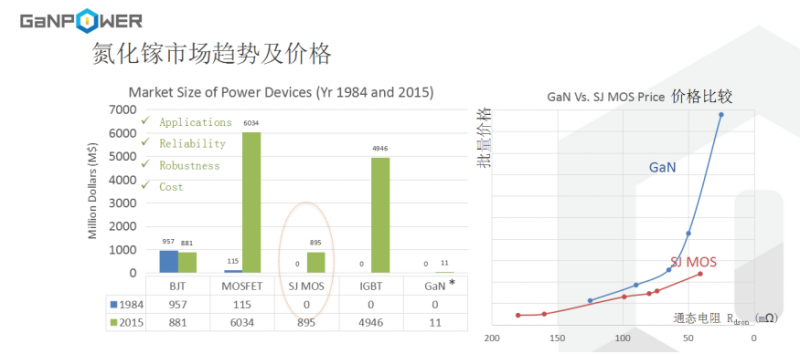

過去30年,超結(jié)MOS芯片面積不斷減小,然而氮化鎵卻是一個質(zhì)的飛躍。工業(yè)界驅(qū)動集成的氮化鎵芯片分為兩類,一類是單片集成,另一類是共封集成;單片集成可以最大程度消除驅(qū)動回路的寄生參數(shù),讓系統(tǒng)工作在更高的頻率;共封裝使用的硅驅(qū)動IC能提供更加全面的驅(qū)動和保護(hù)功能;目前兩種方案都有公司在做,也都用在了不同的適配器里面。

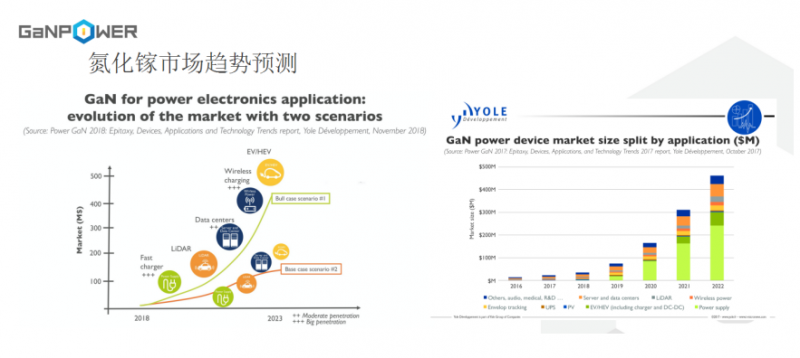

就氮化鎵市場趨勢來看,未來三年,氮化鎵功率器件主要在快充,激光雷達(dá),數(shù)據(jù)中心,電動汽車及無線充電五個應(yīng)用方向。2023年全球氮化鎵功率市場預(yù)測在1.5億到4億美元之間。

2023年氮化鎵功率器件在快充/適配器行業(yè)預(yù)計能達(dá)到2億美元;全球適配器年產(chǎn)量至少在30億只以上,如果所有適配器均配氮化鎵器件,則氮化鎵功率器件僅在適配器市場應(yīng)用就有30億美元(按每個適配器配1美元GaN器件計算)。隨著技術(shù)的進(jìn)步和成本的下降,氮化鎵將在中小功率應(yīng)用里面逐步取代硅MOSFET(尤其是超結(jié)MOSFET)。

(內(nèi)容根據(jù)現(xiàn)場資料整理,如有出入敬請諒解)