4月7日,IC Insights對今年半導(dǎo)體器件總出貨量做了預(yù)估。

根據(jù)該組織1月發(fā)布的2021年版《集成電路產(chǎn)業(yè)的全面分析和預(yù)測》中提供的數(shù)據(jù),預(yù)計(jì)今年半導(dǎo)體產(chǎn)品包括光電、傳感器/執(zhí)行器和分立器件(即O-S-D)在內(nèi)的半導(dǎo)體總出貨量將增長13%,達(dá)到11353億件,創(chuàng)下歷史新高。這也是半導(dǎo)體產(chǎn)品出貨量史上第三次突破1萬億件,第一次是在2018年(如下圖):

2020年全球經(jīng)濟(jì)遭到新冠病毒疫情重創(chuàng),年出貨量僅增長3%,而今年這個數(shù)字將是13%。1978年半導(dǎo)體產(chǎn)品出貨量為326億個。截止到2021年,半導(dǎo)體產(chǎn)品的復(fù)合年增長率(CAGR)預(yù)計(jì)為8.6%,盡管某些細(xì)分領(lǐng)域器件的增長率有所下降。

2004年至2007年之間,半導(dǎo)體產(chǎn)品出貨量接連突破了4000億、5000億和6000億件,但之后的全球金融危機(jī)導(dǎo)致2008年和2009年半導(dǎo)體出貨量急劇下降。

2010年,單位出貨量再度急劇反彈,增幅為25%,并在那一年超過了7000億。

2017年增長率為12%,使半導(dǎo)體產(chǎn)品的單位出貨量超過9000億,2018年則突破萬億大關(guān)。

在有數(shù)據(jù)可查的43年中,最大的年度單位增長率是1984年的34%,第二高的增長率是2010年的25%。相比之下,最大年度跌幅是2001年的-19%,當(dāng)時全球遭遇到了互聯(lián)網(wǎng)泡沫危機(jī)。全球金融危機(jī)使得2008年和2009年半導(dǎo)體出貨量連續(xù)下降,這也是40幾年來唯一一年度出貨量連續(xù)下降。

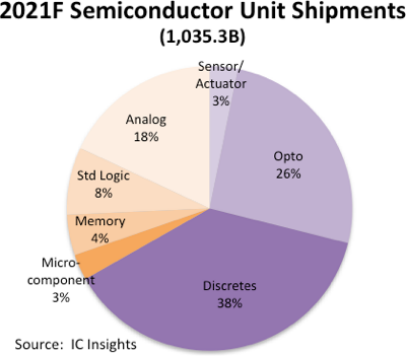

IC Insights預(yù)計(jì)2021年半導(dǎo)體總出貨量將繼續(xù)偏重于O-S-D器件(如下圖):

預(yù)計(jì)O-S-D器件將占半導(dǎo)體總出貨量的67%,其中分立器件將以38%占據(jù)半導(dǎo)體出貨量的最大份額,其次是光電子(26%)和模擬器件(18%)。預(yù)測今年單位增長最快的產(chǎn)品類別是目標(biāo)網(wǎng)絡(luò)(target network)和云計(jì)算系統(tǒng)、非接觸式(非接觸式)系統(tǒng)、自動駕駛系統(tǒng)下的汽車電子產(chǎn)品,以及5G技術(shù)關(guān)鍵設(shè)備組件。