進入2021年以來,科技公司、互聯網企業以及一眾手機廠商宣布入局新造車賽道的消息不絕于耳。截至發稿,已經宣布造車(或入局參與)的企業包括,百度、小米、滴滴、石頭科技、大疆、OPPO、360、魅族。

于此同時,傳統車企也絲毫不懈怠,自去年以來便開始加速“擠”入智能化、純電化的車道。在剛剛過去的2021上海車展上,各大傳統車企密集發布純電動版新款智能車型。

無疑,百年汽車工業正面臨一場顛覆性的變化,并且釋放出大量新機會。但同時,一切又尚處于極為不確定的變化初期,電池技術的進步、補貼政策的變更、經營模式創新都隨時可能會發生顛覆性變化,進而影響到行業格局。

當前的汽車工業似乎正在經歷著十多年前手機產業經歷過的大變局——從功能機升級為智能手機,并在此后的十多年里帶來了一場產業鏈的大洗牌以及諸多跨界商業模式的創新。

大變局?“大堵車”?

“智慧的車、聰明的路”成為下一個產業追逐的熱點。

傳統大型車企比如上汽、吉利,互聯網公司比如百度、小米、蘋果甚至地產公司恒大,都在擠進這個賽道。

目前,專門生產電動汽車的已上市制造商的總市值超過4000億美元。加上電動汽車電池生產商,這個年產量不到40萬輛的電動汽車產業綜合體至少價值6700億美元(不包括開采鋰和其他電池所用礦物的礦業公司)。這將近是傳統汽車制造商總市值的五分之三。后者每年生產8600萬輛車,幾乎全部是汽油動力車。

瑞銀中國汽車行業主管鞏旻在近期的一場媒體會中對包括集微網在內的媒體指出,在今年的上海車展上,電動汽車的投放數目史無前例的多,但其中真正來自新勢力造車的,只有一個小鵬的P5,而且還沒有公布的價格。絕大多數的電動車來自于傳統車廠,這包含了全球主流車廠,包括EQS、iX、ID.6,這些都有一些展示,其中Mach-E,還定了價,且定的價非常有競爭力的。“應該說這一次在智能電動車層面,我們感覺重心又恢復到傳統車廠密集地投放。”鞏旻說,“事實上,早幾個月我們在拆解大眾的純電動汽車ID.3時,當時就有預感,傳統車企一旦蘇醒過來,基于純電專屬平臺所打造的電動車,可以迅速地放量、有效地控制成本。”

據了解,基于大眾純電平臺MEB生產的ID系列車型在歐洲市場賣得相當不錯,在中國也是伴隨著ID.4、ID.6,進入到MEB工廠當中進行國產化。

《經濟學人》在近期撰文指出,過去大公司在電氣化上裹足不前是有原因的。電池很貴,電動汽車因此只是富人喜歡的小眾產品。現在電池價格已經下降,而法規收緊了,買車的人更青睞電動車。

與此同時,這也是一個不確定性極強的賽道。

巨頭們扎堆造車勢將造成“大堵車”:通用汽車表示到2025年將有30款車上市,大眾計劃到2030年共推出70款。包括很多中國企業在內的創業公司正開足馬力。還有更多的新玩家在從四面八方沖入。

而伴隨著“大堵車”的是日趨嚴苛的政策、更高的技術、服務要求,以及逐漸回歸理性的資本市場。

手機“變形記”在汽車上重演?

近期各類巨頭紛紛進軍智能汽車,多方勢力入局,除大眾、比亞迪、北汽傳統車廠外,智能手機(小米、蘋果)、互聯網(滴滴、百度、谷歌)、新勢力(特斯拉、小鵬、蔚來)等行業巨頭紛紛宣布造車,華為、大疆等也將以Tier 1身份賦能車廠。

圖片來源:天風證券

當前汽車行業新玩家扎堆涌入的情景,一如十多年前手機產業向智能化躍遷時的情形。是否預示著,當年整個手機產業生態的升級顛覆將在汽車領域重新上演?

梳理自2000年以來國內汽車產業經歷的幾大節點可以發現:

2000年前后,中國誕生了一批像吉利、長城等自主品牌,它們不依靠海外合資,通過高性價比的產品打入市場,改革開放政策與人口紅利使其快速發展的很大因素。這是新造車1.0時代。

2014年到2020年,新勢力造車嶄露頭角,小鵬、蔚來、理想在成立五六年的時間里,完成了從0到1的跨越。特斯拉進入中國并一路高歌猛進實現本地化生產,這一階段主要是基礎三電技術的比拼,即電池、電機、電控。這是新造車2.0時代。

2021年起,新造車進入下半場,也是汽車大變局的第三階段。從國家政策到造車技術以及自動駕駛服務的要求會越來越完整和嚴苛,資本市場的熱情會回歸理性,重新審視各大智能電動車企。

這與手機行業當年的革命相比,有類似之處,但顯然要更為復雜。進入下半場的新造車,比拼的是什么?

“當年智能手機來臨的時候,谷歌都出過智能手機,但現在沒有人記得谷歌的手機,哪怕是強大如谷歌的,也不一定能夠把每一個產品都做好。但是谷歌的安卓系統到目前為止仍是巨大的成功。”鞏旻認為,科技巨頭對于汽車的切入其實不一定是都要造一個自己品牌的汽車才是最好的方式,各家找出自己最強的部分切入或許更為有效。

本土汽車芯片廠商黑芝麻智能的創始人兼CEO單記章則認為,科技巨頭“扎堆造車”是一件好事,對于包括上游芯片公司在內的產業鏈公司都將受益于由此引發的一系列產業生態革新。“首先表明這個方向是對的,同時每家公司都有各自的積累和強項,大家用不同的方式、不同的角度去推動這個市場,最終會找到最優的模式。而同時這個市場足夠大,并不是一兩家公司就能夠通吃的。”在單記章看來,智能汽車這個市場無疑將要比智能手機大得多。

由此看來,對于進入下半場的汽車革命,原來的整車技術仍是關鍵,但并非一家新車企、新品牌需要專注去全部投入資金和精力去做的。智能化成為更重要的賽點,從大體來看,這會是一場電子電氣架構、智能駕駛、智能座艙的競賽。

“新造車”能復制手機模式嗎?

如今汽車行業隨著電動化、智能化的深入,其生產方式也即將發生巨大變化。

鞏旻分析指出,傳統的燃油車時代,一輛車是各種硬件的物理連接,每一個硬件上面可能附帶一個軟件,比如說發動機有發動機的軟件、變速箱有變速箱的軟件,每部分的零部件有屬于自己的零件,整個車是通過硬件的結合,軟件方面并沒有打通。

而最新的趨勢正在打破這一模式,并催生新的商業模式,即“軟件定義汽車”。單記章對此指出,技術的推進,尤其是人工智能的發展促進最新制程技術被快速應用到汽車上,帶來了新的商業模式,像特斯拉開創的訂閱模式,前期預埋高性能硬件,讓軟件通過在線升級的方式,實現汽車功能的增加和性能的提升。

而特斯拉的模式是把汽車全部的軟件打通了,這樣一來,各種硬件的連接變成了像PC上一樣,每個可以相互更換,屬于同一套軟件系統。“這類似于章魚低等生物往人類高等生物的演化。章魚的觸角即便切下來了,每個觸覺還在動,因為神經系統在章魚的觸覺細節里面。但人類的手、腳,任何一個地方都是受著大腦控制的。”鞏旻形容。

某種意義上,汽車的升級演化,正在讓它越來越像一部大智能手機。

因而許多新勢力造車公司嘗試采用輕資產模式,不用花數十億美元去建新工廠、購置生產線設備,在其他行業,這一模式很有效用,比如智能手機產業經過十多年的發展,已經形成了十分完善成熟的水平分工產業模式。

另外,值得注意的是,總得有人出資并經營生產汽車的工廠。因為,每一種輕資產商業模式都必須有對應的重資產。

那么誰來充當這個角色?

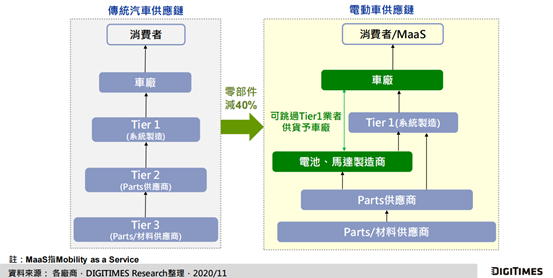

老牌傳統車企顯然不甘于淪為智能電動汽車的代工廠。智能手機生態鏈的一些企業倒有此意,想把業務向整車延伸。電動汽車的供應鏈與傳統燃油車相比有所簡化,也使得電動汽車的制造相對更容易。

與蘋果合作多年為其代工組裝iPhone的鴻海精密(富士康母公司)自去年下半年以來就在積極推進其新造車業務,想要承接智能電動汽車時代的代工業務,再續手機時代的輝煌。

去年10月,正式發布了電動汽車底盤和軟件平臺“MIH EV開放平臺”,同時還宣布2024年將推出固態電池。今年以來,鴻海集團與臺灣整車廠裕隆集團、菲亞特·克萊斯勒(FCA)分別達成協議,組成合資公司,將在電動汽車、車聯網領域展開合作。目前,MIH全球伙伴包括亞馬遜AWS、微軟、聯發科、高通、德州儀器、意法半導體、羅姆、寧德時代等全球736家廠商,涵蓋計算機、芯片設計與材料、以及動力電池等各領域龍頭。

但在汽車上能復制水平代工模式嗎?

不同于消費電子,汽車代工門檻要高很多,且需要有長期深入的技術布局積累。對于亨利·福特和他之后的繼任者來說,汽車公司不在自己的裝配線上生產自己的產品的想法是異端邪說。

過去100年來,汽車公司從未放棄對發動機的制造控制權,因為內燃機時代,發動機是一個巨大的差異化來源。

那么在新造車時代,差異化競爭靠什么?

天風證券在近日的研報中指出,雖然目前下游格局遠未確定,但各方勢力入局表明汽車智能化、電動化、網聯化已成為產業共識,而智能座艙、自動駕駛作為汽車差異化關鍵將核心受益。

汽車智能應用體驗如何做得更細貼合市場需求變得越來越關鍵,這其中需要芯片公司能為下游應用需求提供定制化的支持,這讓芯片廠商的價值進一步提升。而自動駕駛等應用的實現都需要有底層硬件的支撐,來提供足夠算力和冗余。而對于芯片公司來說,也會帶來更多的新機會。

盡管關于這場新造車的大變局才剛剛開始,但從終局來看,未來一定是無人駕駛汽車的天下。

電子電氣架構是基礎,自動駕駛是關鍵,智能座艙是入口。如今智能手機上的生態都會上車,汽車也將會成為繼手機之后的下一個智能終端。但一切并不止于此。