晶圓產能緊張局勢正在改變驅動芯片晶圓代工格局,中國大陸地位逐漸提高。集微咨詢指出,2021年中國大陸驅動芯片晶圓產能全球占比將首次超過20%,而且未來還將繼續提高。

全球驅動芯片晶圓產能主要受中國臺灣廠商、中國大陸廠商以及韓國廠商掌控。其中中國臺灣廠商在全球驅動芯片代工市場占據主導地位,近50%的驅動芯片晶圓產能由中國臺灣廠商供應,他們正在調整驅動芯片晶圓代工產能結構,逐漸減少8英寸驅動芯片晶圓產能,并增加12英寸驅動芯片晶圓產能,以提高盈利水平。

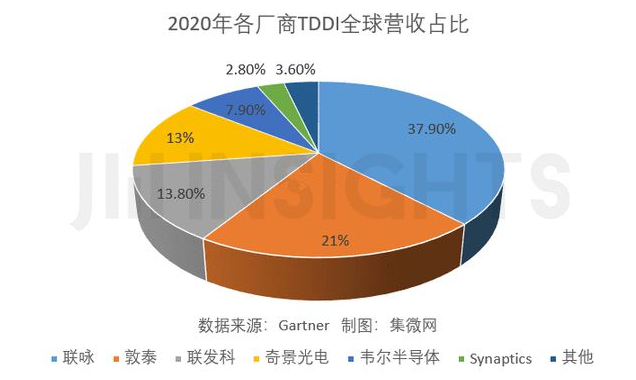

中國臺灣晶圓代工產業的繁榮帶動了驅動芯片設計產業的發展,使中國臺灣廠商占據全球液晶顯示驅動芯片市場的半壁江山。Gartner數據顯示,2020年中國臺灣TDDI設計廠商全球營收占比85.7%;2020年中國臺灣液晶顯示驅動芯片設計廠商全球營收占比56.5%。

韓國驅動芯片晶圓代工廠主要采用全產業鏈垂直整合的模式,驅動芯片晶圓產能的規劃會受到中游面板業務以及下游終端業務的影響。近年來,韓國面板廠商關停液晶面板產線,LG電子砍掉智能手機業務等,導致中下游業務收縮,對驅動芯片需求量減少,韓國晶圓代工廠則選擇轉產其他產品。

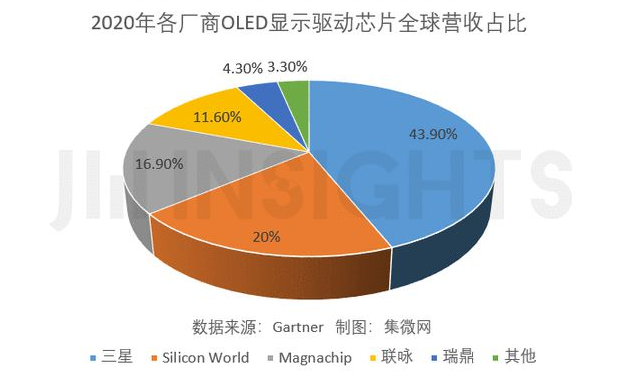

但是韓國OLED產業仍然主導全球市場,帶動韓國OLED驅動芯片市場繁榮。根據Gartner數據,2020年韓國OLED顯示驅動芯片設計廠商三星、Silicon World、Magnachip全球營收占比近80%。

中國大陸擁有全球最大的中游面板以及下游終端業務,正在帶動驅動芯片設計廠商以及驅動芯片晶圓代工廠商的發展。特別在驅動芯片短缺的當下,只有中國大陸廠商晶合、中芯國際積極擴充驅動芯片晶圓代工產能。集微咨詢指出,2021年中國大陸驅動芯片晶圓代工產能有望首次突破20%,加速全球驅動芯片晶圓代工行業向中國大陸轉移。

集微咨詢認為,中國大陸液晶面板出貨量已經問鼎全球第一,占比超過50%,正在帶動奕斯偉、集創北方等驅動芯片設計廠商快速成長,有利于促進本土驅動芯片晶圓代工廠不斷擴張。