1 、第三代半導體 SIC:性能優異,爆發前夜

1.1 第三代半導體 SIC 材料的性能優勢

SIC 材料具有明顯的性能優勢。SiC 和 GaN 是第三代半導體材料,與第一二代半導體材料相比,具有更寬的禁帶寬度、更高的擊穿電場、更高的熱導率等性能優勢,所以又叫寬禁帶半導體材料,特別適用于 5G 射頻器件和高電壓功率器件。

1.2 SIC 器件的性能優勢

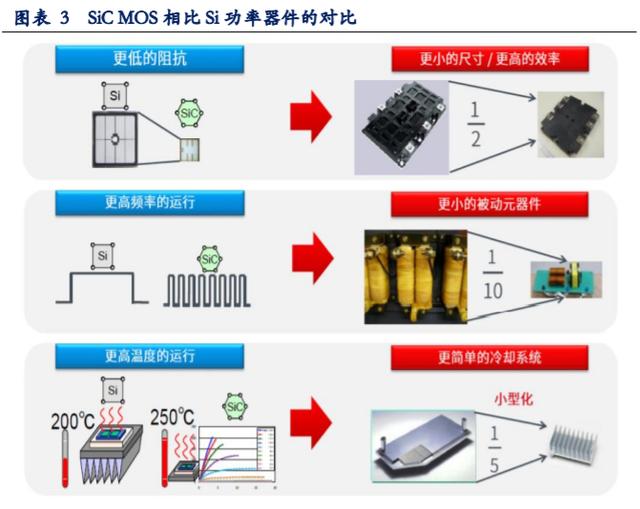

SIC 的功率器件如 SIC MOS,相比于 Si 基的 IGBT,其導通電阻可以做的更低,體現在產品上面,就是尺寸降低,從而縮小體積,并且開關速度快,功耗相比于傳統功率器件要大大降低。

在電動車領域,電池重量大且價值量高,如果在 SIC 器件的使用中可以降低功耗,減小體積,那么在電池的安排上就更游刃有余;同時在高壓直流充電樁中應用 SIC 會使得充電時間大大縮短,帶來的巨大社會效益。

根據 Cree 提供的測算: 將純電動車 BEV 逆變器中的功率組件改成 SIC 時, 大概可以減少整車功耗 5%-10%;這樣可以提升續航能力,或者減少動力電池成本。

1.3.制約產業發展的主要瓶頸在于成本和可靠性驗證

行業發展的瓶頸目前在于 SIC 襯底成本高:目前 SIC 的成本是 Si 的 4-5 倍,預計未來 3-5 年價格會逐漸降為 Si 的 2 倍左右,SIC 行業的增速取決于 SIC 產業鏈成熟的速度,目前成本較高,且 SIC 器件產品參數和質量還未經足夠驗證;

SIC MOS 的產品穩定性需要時間驗證:根據英飛凌 2020 年功率半導體應用大會上專家披露,目前 SiC MOSFET 真正落地的時間還非常短,在車載領域才剛開始商用(Model 3 中率先使用了 SIC MOS 的功率模塊),一些諸如短路耐受時間等技術指標沒有提供足夠多的驗證,SIC MOS 在車載和工控等領域驗證自己的穩定性和壽命等指標需要較長時間。

1.4 SIC 產業鏈三大環節

SIC 產業鏈分為三大環節:上游的 SIC 晶片和外延→中間的功率器件的制造(包含經典的 IC 設計→制造→封裝三個小環節)→下游工控、新能源車、光伏風電等應用。目前上游的晶片基本被美國 CREE 和 II-VI 等美國廠商壟斷;國內方面,SiC 晶片商山東天岳和天科合達已經能供應 2 英寸~6 英寸的單晶襯底,且營收都達到了一定的規模(今年均會超過 2 億元 RMB);SiC 外延片:廈門瀚天天成與東莞天域可生產 2 英寸~6 英寸 SiC 外延片。

2、 SIC 器件:10 年 20 倍成長,國內全面布局

2.1 應用:新能源車充電樁和光伏等將率先采用

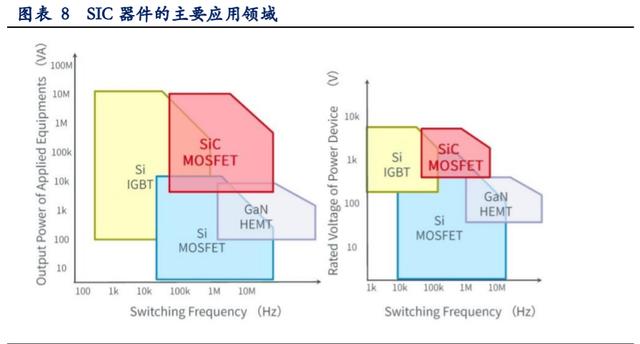

SiC 具有前述所說的各種優勢,是高壓/高功率/高頻的功率器件相對理想的材料, 所以 SiC 功率器件在新能源車、充電樁、新能源發電的光伏風電等這些對效率、節能和損耗等指標比較看重的領域,具有明顯的發展前景。

高頻低壓用 Si-IGBT,高頻高壓用 SiC MOS,電壓功率不大但是高頻則用GaN。當低頻、高壓的情況下用 Si 的 IGBT 是最好,如果稍稍高頻但是電壓不是很高,功率不是很高的情況下,用 Si 的 MOSFET 是最好。如果既是高頻又是高壓的情況下,用 SiC 的 MOSFET 最好。電壓不需要很大,功率不需要很大,但是頻率需要很高,這種情況下用 GaN 效果最佳。

以新能源車中應用 SIC MOS 為例,根據 Cree 提供的測算: 將純電動車 BEV逆變器中的功率組件改成 SIC 時, 大概可以減少整車功耗 5%-10%;這樣可以提升續航能力,或者減少動力電池成本。

同時 SIC MOS 在快充充電樁等領域也將大有可為??焖俪潆姌妒菍⑼獠拷涣麟?透過 IGBT 或者 SIC MOS 轉變為直流電, 然后直接對新能源汽車電池進行充電,對于損耗和其自身占用體積問題也很敏感,因此不考慮成本,SIC MOS比 IGBT 更有前景和需求,由于目前 SIC 的成本目前是 Si 的 4-5 倍,因此會在高功率規格的快速充電樁首先導入。在光伏領域,高效、高功率密度、高可靠和低成本是光伏逆變器未來的發展趨勢,因此基于性能更優異的 SIC 材料的光伏逆變器也將是未來重要的應用趨勢。

SIC 肖特基二極管的應用比傳統的肖特基二極管同樣有優勢。碳化硅肖特基二極管相比于傳統的硅快恢復二極管(SiFRD),具有理想的反向恢復特性。在器件從正向導通向反向阻斷轉換時,幾乎沒有反向恢復電流,反向恢復時間小于 20ns,因此碳化硅肖特基二極管可以工作在更高的頻率,在相同頻率下具有更高的效率。另一個重要的特點是碳化硅肖特基二極管具有正的溫度系數,隨著溫度的上升電阻也逐漸上升,這使得 SIC 肖特基二極管非常適合并聯實用,增加了系統的安全性和可靠性。

2.2 空間&增速:SIC 器件未來 5-10 年復合 40%增長

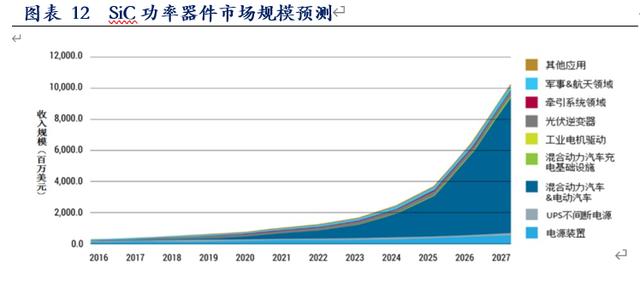

IHS 預計未來 5-10 年 SIC 器件復合增速 40%:根據 IHSMarkit 數據,2018 年碳化硅功率器件市場規模約 3.9 億美元,受新能源汽車龐大需求的驅動,以及光伏風電和充電樁等領域對于效率和功耗要求提升,預計到 2027 年碳化硅功率器件的市場規模將超過 100 億美元,18-27 年 9 年的復合增速接近 40%。

SIC MOS 器件的滲透率取決于其成本下降和產業鏈成熟的速度,根據英飛凌和國內相關公司調研和產業里的專家的判斷來看,SIC MOS 滲透 IGBT 的拐點可能在 2024 年附近。預計 2025 年全球滲透率 25%,則全球有 30 億美金 SIC MOS 器件市場,中國按照 20%滲透率 2025 年則有 12 億美金的 SIC MOS 空間。即不考慮SIC SBD 和其他 SIC 功率器件,僅測算替代 IGBT 那部分的 SIC MOS 市場預計2025 年全球 30 億美金,相對 2019 年不到 4 億美金有超過 7 倍成長,且 2025-2030 年增速延續。

2.3 格局:SIC 器件的競爭格局

目前,碳化硅器件市場還是以國外的傳統功率龍頭公司為主,2017 年全球市場份額占比前三的是科銳,羅姆和意法半導體,其中 CREE 從 SIC 上游材料切入到了 SIC 器件,相當于其擁有了從上游 SIC 片到下游 SIC 器件的產業鏈一體化能力。

國內的企業均處于初創期或者剛剛介入 SIC 領域,包括傳統的功率器件廠商華潤微、捷捷微電、揚杰科技,從傳統的硅基 MOSFET、晶閘管、二極管等切入 SIC 領域,IGBT 廠商斯達半導、比亞迪半導體等,但國內當前的 SIC 器件營收規模都比較小(揚杰科技最新披露 SIC 營收 2020 年上半年 19.28 萬元左右);

未上市公司和單位中做的較好的有前面產業鏈總結中提到的一些,包括:

泰科天潤:可以量產 SiC SBD,產品涵蓋 600V/5A~50A、1200V/5A~50A 和1700V/10A 系列;并且早在 2015 年,泰科天潤就宣布推出了一款高功率碳化硅肖特基二極管產品,是從事 SIC 器件的較純正的公司;

中電科 55 所:國內從 4-6 寸碳化硅外延生長、芯片設計與制造、模塊封裝實現全產業鏈的單位;

深圳基本半導體:成立于 2016 年,由清華大學、浙江大學、劍橋大學等國內外知名高校博士團隊創立,專注于 SIC 功率器件,也是深圳第三代半導體研究院發起單位之一,目前已經開始推出其 1200V 的 SiC MOSFET 產品。

3、重點企業分析(詳見報告原文)

3.1 天科合達

天科合達是國內第三代半導體材料 SIC 晶片的領軍企業:公司成立于 2006年 9 月 12 日,2017 年 4 月至 2019 年 8 月在全國股轉系統掛牌轉讓,2020 年 7月擬在科創板市場上市。

公司成長速度極快,2017-2019 年公司收入由 0.24 億增長至 1.55 億元,兩年復合增長率 154%。

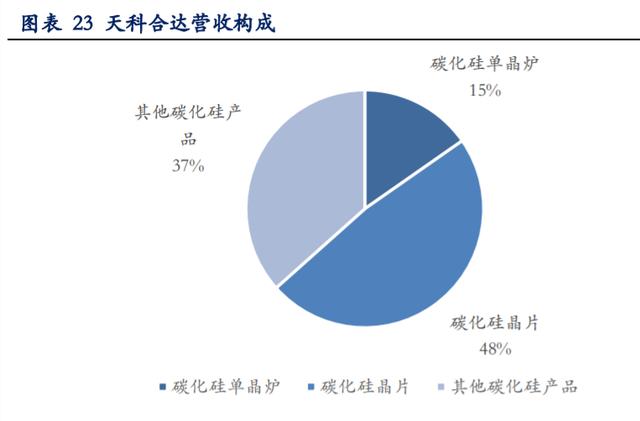

營收構成:SIC 晶片占比約為一半

公司營收由三部分構成:碳化硅晶片占比 48.12%,寶石等其他碳化硅產品占比 36.65%,碳化硅單晶生長爐占比 15.23%。

設備自制:從設備到 SIC 片一體化布局

公司以高純硅粉和高純碳粉作為原材料,采用物理氣相傳輸法(PVT)生長碳化硅晶體,加工制成碳化硅晶片;其中的碳化硅晶體的生長設備-碳化硅單晶生長爐公司也能完成自制并對外銷售。

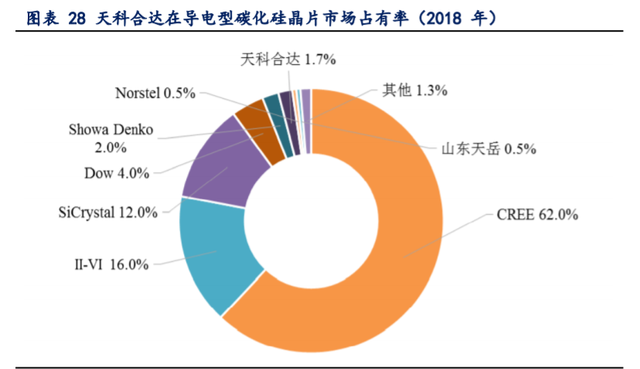

行業格局與公司地位

公司地位:2018 年,以導電型的 SIC 來看,天科合達以 1.7%的市場占有率排名全球第六,排名國內導電型碳化硅晶片第一。

3.2 山東天岳

1、半絕緣 SIC 片的領軍企業:公司成立于 2010 年,專注于碳化硅晶體襯底材料的生產;公司產品主要在半絕緣型的 SIC 片。公司投資建成了第三代半導體材料產業化基地,具備研發、生產國際先進水平的半導體襯底材料的軟硬件條件,是我國第三代半導體襯底材料行業的先進企業。

2、成長能力:據了解,公司收入從 2018 年收入 1.1 億左右增加至 2019 年超過 2.5 億總收入(其中也有約一半是 SIC 衍生產品寶石等),同比增長 100%以上。公司的 SIC 片主要集中在半絕緣型,而天科合達主要集中在導電型。

3、華為入股:華為旗下的哈勃科技投資持股山東天岳 8.17%。

4、生產能力(公司采用的是長晶爐的數量進行表征):山東天岳的產能主要由長晶爐的數量決定,2019 年產線上長晶爐接近 250 臺,銷售襯底約 2.5 萬片,預計年底前再購置一批長晶爐,目標增加至 550 臺以上;

5、銷售價格:2018 、2019 年公司襯底平均銷售價格大數大約在 6300 元/片、8900 元/片,預計今年的平均價格將會突破 9000 元,價格變動的主要原因是 2,3 寸小尺寸襯底、N 型等相對低價的襯底銷售占比逐步降低,高值的 4 寸高純半絕緣產品占比逐步提升導致單位售價提高。

6、技術實力:山東天岳的碳化硅技術起源于山東大學晶體國家重點實驗室,公司于 2011 年購買了該實驗室蔣明華院士專利,并投入了大量研發,歷經多年工藝積累,將碳化硅襯底從實驗室的技術發展成為了產業化技術;山東天岳除 30 人的研發團隊外,還在海外設有 6 個聯合研發中心;公司擁有專利近300 項,其中先進發明專利約 50 多項,先進實用性專利約 220 項,申請中的發明專利約 50 多項。

3.3 斯達半導

1、斯達半導 97.5%的收入均是 IGBT,是功率半導體已上市公司中最純正的IGBT 標的,2019 收入 7.8 億(yoy+15.4%),歸母凈利潤 1.35(yoy+39.8%),IGBT 模塊全球市占率 2%,排名全球第八;

2、斯達半導在積極進行第三代半導體 SIC 的布局。公司 SiC 相關的產品和技術儲備在緊鑼密鼓的進行:

3、公司在未來重點攻關技術研發與開發計劃:

主要提到三項重要產品開發:1、全系列 FS-Trench 型 IGBT 芯片的研發;2、新一代 IGBT 芯片的研發;3、SiC、GaN 等前沿功率半導體產品的研發、設計及規?;a:公司將堅持科技創新,不斷完善功率半導體產業布局,在大力推廣常規 IGBT 模塊的同時,依靠自身的專業技術,積極布局寬禁帶半導體模塊(SiC 模塊、 GaN 模塊),不斷豐富自身產品種類,加強自身競爭力,進一步鞏固自身行業地位。

4、公司和宇通客車等客戶合作研發 SIC 車用模塊

2020 年 6 月 5 日,客車行業規模領先的宇通客車宣布,其新能源技術團隊正在采用斯達半導體和 CREE 合作開發的 1200V SiC 功率模塊,開發業界領先的高效率電機控制系統,各方共同推進 SiC 逆變器在新能源大巴領域的商業化應用。

宇通方面表示,“斯達和 CREE 在 SiC 方面的努力和創新,與宇通電機控制器高端化的產品發展路線不謀而合,同時也踐行了宇通“為美好出行”的發展理念,相信三方在 SiC 方面的合作一定會碩果累累。”

我們在之前發布的斯達半導深度報告中測算斯達在不同 SIC 滲透率和不同SIC 市占率情境下 2025 年收入彈性,中性預計 2025 年斯達在國內的 SIC 器件市占率為 6-8%。預計 2023-2024 年國內 SIC 產業鏈如山東天岳、三安光電等更加成熟后,SIC 將迎來替代 IGBT 拐點,但是 IGBT 和 SIC MOS 等也將長期共存,相信國內的技術領先優質的 IGBT 龍頭斯達半導能夠不斷儲備相關技術和產品,積極擁抱迎接這一行業創新。

3.4 三安光電

1、公司主要從事化合物半導體材料的研發與應用,以砷化鎵、氮化鎵、碳化硅、磷化銦、氮化鋁、藍寶石等半導體新材料所涉及的外延片、芯片為核心主業,產品主要應用于照明、顯示、背光、農業、醫療、微波射頻、激光通訊、功率器件、光通訊、感應傳感等領域;

2、公司主業 LED 芯片,占公司營收的 80%以上,LED 是基于化合物半導體的光電器件,在襯底、外延和器件環節具有技術互通性;

3、公司專注于化合物半導體的子公司三安集成,2019 年業務與同期相比呈現積極變化:

1)射頻業務產品應用于 2G-5G 手機射頻功放 WiFi、物聯網、路由器、通信基站射頻信號功放、衛星通訊等市場應用,砷化鎵射頻出貨客戶累計超過 90家,客戶地區涵蓋國內外;氮化鎵射頻產品重要客戶已實現批量。生產,產能正逐步爬坡;

2)2020 年 6 月 18 日公司公告,三安光電決定在長沙高新技術產業開發區管理委員會園區成立子公司投資建設包括但不限于碳化硅等化合物第三代半導體的研發及產業化項目,包括長晶—襯底制作—外延生長—芯片制備—封裝產業鏈,投資總額 160 億元,公司在用地各項手續和相關條件齊備后 24 個月內完成一期項目建設并實現投產,48 個月內完成二期項目建設和固定資產投資并實現投產,72 個月內實現達產;

3) 三安集成推出的高功率密度碳化硅功率二極管及 MOSFET 及硅基氮化鎵功率器件主要應用于新能源汽車、充電樁、光伏逆變器等電源市場,客戶累計超過 60 家, 27 種產品已進入批量量產階段。

4) 三安集成 19 年實現銷售收入 2.41 億元,同比增長 40.67%; 三安集成產品的認可度和行業趨勢已現,可以預見未來在第三代材料 SiC/GaN 的功率半導體中發展空間非常廣闊。

3.5 華潤微

1、公司是中國領先的擁有芯片設計、晶圓制造、封裝測試等全產業鏈一體化經營能力的半導體企業,產品聚焦于功率半導體、智能傳感器與智能控制領域;

2、產品與制造并行:公司 2019 年收入 57 億元,其中產品與方案占比43.8%,制造與服務占比 55%,制造與服務業務主要是晶圓制造和封測業務;產品與方案主體主要是功率半導體,占比 90%,包括 MOSFET、IGBT、SBD 和FRD 等產品;

3、公司目前擁有 6 英寸晶圓制造產能約為 247 萬片/年,8 英寸晶圓制造產能約為 133 萬片/年,具備為客戶提供全方位的規?;圃旆漳芰Γ?/div>

4、SIC 領域積極布局:在 2020 年 7 月 4 日,公司進行了 SIC 產品的發布會,發布了全系列的 1200V/650V 的 SIC 二極管產品,公司有望通過 IDM 模式在 SIC 材料的各個功率半導體產品領域深耕并持續受益于產品升級和國產替代。

3.6 捷捷微電

1、公司是國內晶閘管龍頭,持續布局 MOSFET 和 IGBT 等高端功率半導體器件。按照公司年報口徑,2019 年功率分立器件收入占比 75%,功率半導體芯片收入占比 23%;公司的功率分立器件,50%左右業務是晶閘管(用于電能變換與控制),還有部分二極管業務,其余是防護器件系列(主要作用是防浪涌沖擊、防靜電的電子產品內部,保護內部昂貴的電子電路);

2、公司于 2020 年 2 月 27 日與中芯集成電路制造(紹興)有限公司(簡稱“SMEC”)簽訂了《功率器件戰略合作協議》,在 MOSFET、IGBT 等相關高端功率器件的研發和生產領域展開深度合作;公告披露,捷捷微電方保證把SMEC 作為戰略合作伙伴,最大化的填充 SMEC 產能,2020 年度總投片不低于80000 片,月度投片不低于 7000 片/月。

3、公司長期深耕晶閘管和二極管等分立器件,這些客戶和 MOSFET 和IGBT 等相關高端功率器件有重疊,公司從晶閘管領域切入到 MOS 后,在這兩個產品大類上也將積極應用第三代半導體 SIC,為后續提升自身器件性能和產品競爭力做好準備。

3.7 揚杰科技

1、公司是產品線較廣的功率分立器件公司。公司產品主要包括功率二極管、整流橋、大功率模塊、小信號二三極管,MOSFET,也有極少部分的 IGBT 產品。按照公司年報口徑,2019 年功率分立器件收入占比 80%,功率半導體芯片收入占比 13.8%,半導體硅片業務占比 4.55%。

2、公司第三代半導體 SIC 器件目前收入較少。公司積極布局高端功率半導體,籌備建立無錫研發中心,和中芯國際(紹興)簽訂保障供貨協議,持續擴充 8 寸 MOS 產品專項設計研發團隊,已形成批量銷售的 Trench MOSFET 和SGT MOS 系列產品。

3、SIC 產品目前占比小:公司 2020 年 9 月公告,目前主營產品仍以硅基功率半導體產品為主,第三代半導體產品的銷售收入占比較小,2020 年 1-6 月,公司碳化硅產品的銷售收入為 19.28 萬元。

4、我們認為同捷捷微電一樣,公司是中低端功率器件利基市場龍頭,雖然目前 SIC 產品的占比較小,主要是由于國內產業鏈成熟度的拐點剛剛到來;未來公司將積極布局各種基于 SIC 材料的功率器件,從而提高其產品性能并實現市場占有率持續穩步提升,打開業務天花板和想象空間。

3.8 露笑科技

1、傳統主業是電磁線產品:公司是專業的節能電機、電磁線、渦輪增壓器、藍寶長晶片研發、生產、銷售于一體的企業,公司主要產品有各類銅、鋁芯電磁線、超微細電磁線、小家電節能電機、無刷電機、數控電機、渦輪增壓器和藍寶石長晶設備等產品。公司是國內主要電磁線產品供應商之一,也是國內最大的鋁芯電磁線和超微細電磁線產品生產基地之一。

2、SIC 長晶設備已經開始對外供貨:露笑科技基于藍寶石技術儲備,經過多年研發已快速突破碳化硅工藝壁壘,在藍寶石基礎上布局碳化硅長晶爐和晶片生產。碳化硅跟藍寶石從設備、工藝到襯底加工有較強的共同性和技術基礎,例如精確的溫場控制、精確的壓力控制、精確的籽晶晶向生長以及基片加工等壁壘。公司在多年藍寶石生產技術支持下成功研發出碳化硅自主可控長晶設備,并在 2019 年開始對外供貨 SIC 長晶設備。

4、公司布局 SIC 的人才優勢:公司引進具有二十多年碳化硅行業從業經驗的技術團隊,開展碳化硅襯底及外延技術研究,加碼布局碳化硅產業。2020 年 4月,公司發布非公開募集資金公告,擬募集資金總額不超過 10 億元,用于新建碳化硅襯底片產業化項目、碳化硅研發中心項目和償還銀行貸款。隨著公司碳化硅產品研發并量產,公司有望取得一定的市場份額。

5、與合肥合作打造第三代半導體 SIC 產業園:2020 年 8 月 8 日與合肥市長豐縣人民政府在合肥市政府簽署《合肥市長豐縣與露笑科技股份有限公司共同投資建設第三代功率半導體(碳化硅)產業園的戰略合作框架協議》。包括但不限于碳化硅等第三代半導體的研發及產業化項目,包括碳化硅晶體生長、襯底制作、外延生長等的研發生產,項目投資總規模預計 100 億元。

……

(報告觀點屬于原作者,僅供參考。)

打賞