隨著新能源產業的高速發展,第三代半導體的市場正在迅速打開。Yole預測,SiC電力電子器件的市場規模到2023年將增長至14億美元,年復合增長率接近30%。

今年比亞迪上市的新能源汽車--漢EV,將神秘的碳化硅(SiC)推向了前臺。

7月12日,比亞迪新上市的漢EV旗艦車型,成為行業人士研究和拆解的對象,其中電控部分使用的SiCMOSFET功率器件是比亞迪自主研發制造的具有領先優勢的零部件。據稱,這也是首款采用SiC模塊的國產新能源汽車。

據比亞迪介紹,采用了SiC模塊的漢EV四驅版百公里加速可達3.9秒,較之采用IGBT4.0芯片的全新一代唐EV的4.4秒快0.5秒,這也成為漢EV的一個新賣點。

無獨有偶,國內另外一家新能源車企--北汽新能源也正在測試在新能源汽車上采用SiC器件。

8月中旬,搭載SiC電機控制器的北汽新能源汽車,在新疆吐魯番進行了夏季高溫試驗,并開展了里程可靠性試驗和冬季高寒可靠性試驗,進一步驗證SiC材料及控制器在極端環境下的可靠性。

實際上,作為典型的第三代半導體材料,SiC不僅可以用在新能源汽車的電控、充電機和充電樁上,還可以應用在新能源發電的逆變器上。如今,它正以卓越的性能吸引新能源行業的廣泛關注。

從資本市場來看,7月14日,在科創板申報上市的天科合達公司IPO流程已進入問詢階段。作為被寄予厚望的SiC第一股,其背后已然站立了國家集成電路產業基金和華為等超級股東。

SiC熱潮已然開始。

SiC為何被追捧?

SiC和氮化鎵(GaN)被業界公認為最具前景的第三代半導體材料。

從歷史來看,第一代半導體材料為硅(Si)、鍺(Ge)等單質材料。由于工藝成熟、生產成本低,硅占據95%以上的半導體器件市場份額,是當今半導體材料的主流。

第二代半導體材料為砷化鎵(GaAs)、銻化銦(InSb)等化合物材料。砷化鎵占據第二代半導體材料79%的市場份額,具有電子遷移率高、禁帶寬度比硅大,高耐壓、高頻率等優勢,但也有機械強度弱、高溫下易分解、生長速度慢、價格昂貴等劣勢,目前主要應用于LED、太陽能電池等光電子領域。

第三代半導體材料為碳化硅(SiC)、氮化鎵(GaN)等禁帶寬材料。它的突出性能包括:高電子漂移速度,可減少電能轉換功耗,提高能源利用效率;禁帶寬度高,臨界擊穿電壓大,減少高壓運行條件系統所需器件數量,促進系統小型化、輕量化;高熱導率,減少冷卻系統需求。

因此,第三代半導體材料可以滿足現代電力電子技術對高溫、高壓、高頻、高功率以及抗輻射等要求,是當前半導體材料領域最有前景的材料。它在國防、航空航天、能源、通信、工業等領域有著重要應用前景,在通信電源、太陽能、汽車制造、半導體照明、智能電網等眾多戰略性新興產業方面,可以降低50%以上的能量損失,使裝備體積減小75%以上,對人類科技的發展具有里程碑的意義。

從具體應用來看,GaN和SiC在材料性能上各有優劣,因此在應用領域上各有側重和互補。

在中低頻、中低功率領域,GaN和SiC都可以應用,與傳統硅基器件競爭。GaN的高頻Baliga優值顯著高于SiC,因此GaN的優勢在高頻小功率電力領域,集中在1000伏以下電壓的應用,例如通信基站、毫米波等通信領域。SiC的Keye優值顯著高于GaN,因此SiC的優勢在高溫和電壓在1200伏以上的大功率電力領域,包括電力、高鐵、電動汽車、工業電機等行業。

從全球來看,第三代半導體目前尚處于起步階段。根據咨詢公司Yole與IHSMarkit的數據綜合來看,2019年全球市場規模約在5.8億美元左右,以碳化硅功率器件占絕大多數。

不過,隨著新能源產業的高速發展,第三代半導體的市場正在迅速打開。Yole預測,SiC電力電子器件的市場規模到2023年將增長至14億美元,年復合增長率接近30%。

新能源汽車是最大市場

業內公認,新能源汽車市場將是SiC快速增長的主要驅動力。據國際能源署(IEA)預測,到2030年,全球銷售的純電動汽車數量將是2017年的15倍,達到2150萬輛。

新能源汽車系統架構中涉及功率半導體應用的組件包括電機驅動器、車載充電器(OBC)、車載電源轉換(DC/DC)系統。此外,功率半導體器件在非車載充電樁領域也有一定的應用空間。

新能源汽車的發展對功率半導體器件的需求量將會日益增加。

來自市場機構StrategyAnalytics和半導體公司英飛凌的數據顯示,燃油車單車半導體價值量約為375美元,純電動汽車的這一數字將增加一倍至750美元左右。其中,傳統燃油車中功率器件單車價值量為71美元,48伏輕度混動汽車功率器件單車價值量為146美元,強混和插電混動汽車功率器件單車價值量為371美元,而純電動汽車功率器件成本為455美元,占車用半導體比例為61%,相較于燃油車增長540.85%。

目前,市場上銷售的新能源汽車所搭載的功率半導體多數為硅基器件,如硅基IGBT和硅基MOSFET。隨著技術和產品的成熟,第三代半導體器件將逐步替代大部分硅基產品。

如今,第三代半導體電力電子器件正在加速在電動汽車市場的滲透。2019年,以SiC為代表的第三代半導體電力電子器件在電動汽車領域的應用取得較快進展。

電驅動方面,出于成本因素考慮,碳化硅器件首先配置于高端電動車。特斯拉是碳化硅器件應用的先行者,其Model 3車型的驅動電機部分搭載了24個650伏/100安的碳化硅MOSFET模塊,車身比Model S減輕了20%。

國外零部件供應商博世、采埃孚、德爾福等公司亦皆推出了碳化硅電驅動系統研發計劃。此外,電力系統電壓的提升意味著充電速度加快,也帶來了相應的市場需求。以保時捷Taycan為例,隨著高端電動汽車動力系統電壓平臺從400伏升級到800伏,碳化硅模塊的需求將從650伏轉移至1200伏。國內來看,陽光電源日前宣布,其自主研發的車用全SiC電機控制器成功裝車試運行,這標志著陽光電源成為國內首家推出第三代半導體單管SiC MOSFET并聯技術的企業。

同時,國際上有超過20家汽車廠商在車載充電機(OBC)中使用SiC器件。在充電基礎設施方面,SiC器件,可以應用在直流充電樁上,有助于提高汽車充電速度。

此外,針對軌道交通、特高壓電網等特定需求的高耐壓SiC器件,目前還在開發階段,預計在2025年以后存在商用可能。

滲透率不高 國產化預期強烈

盡管SiC有如此多的優點,但由于成本過高和技術成熟度較低,其在新能源汽車行業的滲透率并不高。

首先,SiC器件制造成本高昂。目前SiC二極管、MOSFET的成本分別是同類硅基產品的2~3倍、5~10倍。下游客戶認為,大規模應用SiC器件的價格區間應是同類硅器件的1.5倍左右。

其次,SiC技術成熟度低。目前的格局是,SiC器件市場還以二極管為主,MOSFET尚未大規模推廣,IGBT仍在研發。

從細分領域來看,SiC二極管已大規模商用化,占碳化硅器件市場的比例達到85%。SiC MOSFET可替代硅基IGBT,但大規模應用仍受限于產品性能穩定性及器件成熟性。SiC IGBT尚在研發階段,預計將在5~10年后才能看到相關器件原型。

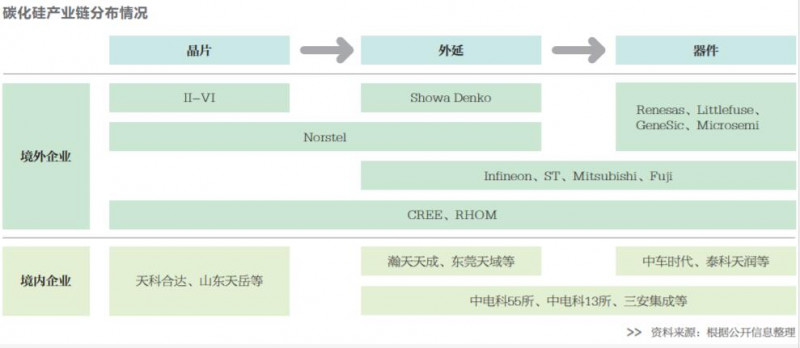

從全球SiC參與者來看,目前以美國、歐洲、日本廠商為主,其中CREE(子公司Wolfspeed負責器件生產)、羅姆(子公司SiCrystal負責SiC晶圓生產)實現了從SiC襯底、外延、設計、器件及模塊制造的全產業鏈布局,實力最強。國際主要的上游原材料企業均實現從襯底到外延的連續布局,如CREE、SiCrystal、DOW、II-VI等。國際主要的器件生產廠商以IDM形式為主,如英飛凌、意法半導體、富士電機、三菱電機、安森美、東芝等。

從國內的SiC參與者來看,全產業鏈布局的玩家主要是中電科55所、世紀金光;生產SiC襯底的企業有天科合達、山東天岳、同光晶體、中科鋼研節能;生產SiC外延片的企業有東莞天域、廈門瀚天天成;負責器件設計的企業有臺灣瀚薪、深圳基本半導體、瞻芯電子、蘇州鍇威特;以IDM形式生產器件和模塊的企業有泰科天潤、中車時代半導體、瑞能半導體、綠能芯創、揚杰電子。

從全球供需關系來看,目前SiC產品供不應求。中國雖然是全球最大的需求市場,年需求量接近全球一半,并且每年以35%的幅度遞增,但國內生產供應能力不足5%,未來成長空間巨大。在國產替代的需求和政策刺激下,期待國內的SiC企業能夠承擔起滿足市場需求的重任,并有龍頭企業成長起來。