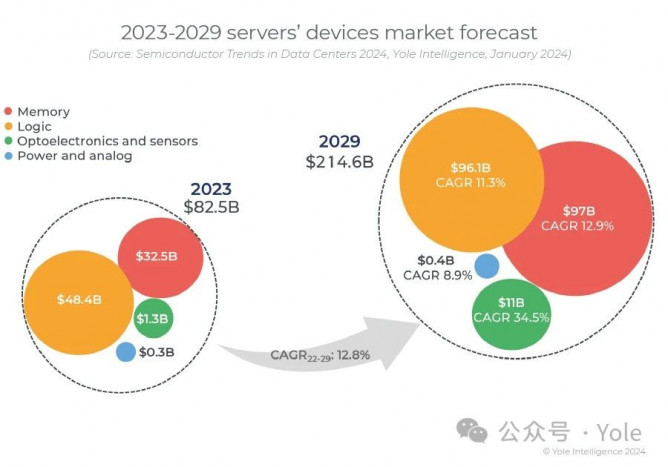

在人工智能革命的推動下,將開發出創新的服務器半導體,以提高計算能力和帶寬,同時保持低能耗。這一市場將增長12.8%,到2029年達到2,050億美元。

對整個半導體市場的貢獻巨大。

隨著人工智能和機器學習前沿模型的增長,用于存儲、處理和互連的硅含量增加,服務器中的半導體價值也將隨之增加。

服務器設備市場將使整個半導體市場受益。解決帶寬、延遲、處理能力和功耗方面各種挑戰的新技術方法也將推動市場增長,例如 GPGPU、AI ASIC、CXL、光I/O、CPO或提高能效的寬禁帶半導體等。

這些創新將為半導體市場帶來更多價值。據預測,到2029年,數據中心的半導體價值將達到約2,050億美元,2023-2029年的復合年均增長率來到12.8%。這將占整個服務器市場的65%。到2029年,這2,050億美元將占整個半導體市場的26%。

將占這一市場最高份額的將是內存和處理,而光技術將有最大的增長(~35%),其驅動力是用于400G及更高速光收發器的新興光芯片,因為預計2030年前將達到3.2Tb。

除了插拔式設備,光I/O和CPO還將整合服務器和網絡。由于人工智能服務器(耗電量幾乎是標準服務器的十倍)的集成度越來越高,3kW以上的電源供應單元(PSU)的市場價值將增加。相比之下,小于1kW的PSU的市場價值預計將略有下降。預計在2029年,將有約2500萬個晶圓是為數據中心所制。這約占全球產量的 17%。

2023-2029年服務器設備市場預測

來源 | Yole Intelligence《Semiconductor Trends in Data Centers 2024》,編號:YINTR24379

數據中心技術創新層出不窮

在服務器技術的動態發展中,分解技術的出現正在重塑數據中心基礎設施。人工智能(AI)的發展推動了傳統上用于人工智能訓練的GPU的細分市場。一種專用于AI任務的變型——GPGPU正在興起,而AI ASIC則因其專業化和能效而日益突出。人工智能的普及提高了旨在加速人工智能技術的協處理器的附著率,而GPU目前處于領先地位。在數據流升級的推動下,人工智能推理和訓練正逐漸從計算服務器中的CPU轉出。GPU和AI ASIC加速器推動了這一轉變。

在網絡領域,數據中心分解和虛擬化利用SmartNIC和DPU來卸載CPU,這就要求在封裝、芯粒、高帶寬內存 (HBM)、存儲內處理和non-x86架構方面取得進步。利用PCIe物理層實現的CXL可提高數據中心的緩存一致性、分解性和可組合性,其主要驅動力是內存。

光技術在光I/O、提高內存和處理器之間的帶寬以及2028年以后可能在數據中心里的集成方面正獲得越來越多的關注。在電源方面,為提高電源裝置的效率,越來越多的采用SiC和GaN等寬禁帶半導體。創新封裝方法(包括在中介層上堆疊HBM)探索光技術以應對半導體集成挑戰。同時,以計算存儲和存儲內處理為特色,在內存單元里的計算和內存創新被認為是實現最佳性能的關鍵。

展望未來,報告強調了神經形態計算芯片、光學計算和量子計算等新興技術在顯著提高服務器長期性能方面的潛力。

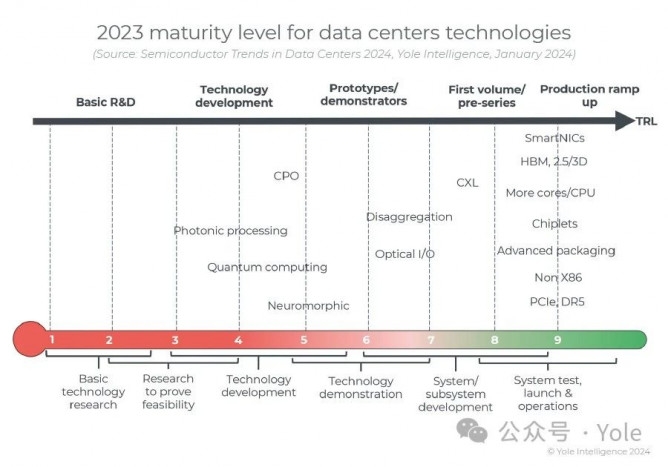

2023年數據中心成熟度

來源 | Yole Intelligence《Semiconductor Trends in Data Centers 2024》,編號:YINTR24379

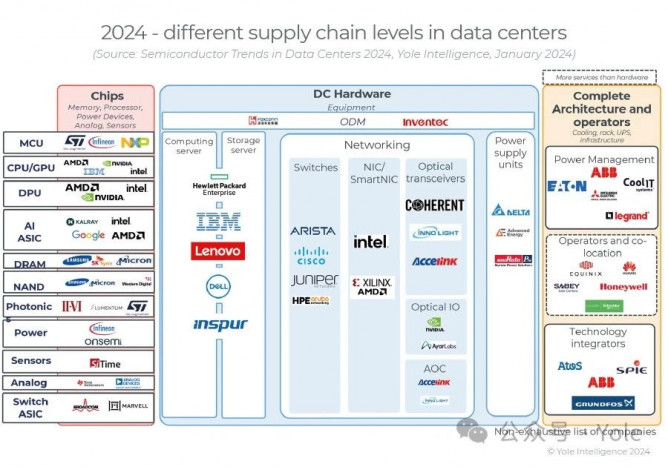

高度分散但活躍的數據中心供應鏈

數據中心供應鏈的特點是高度分散,GAFAM(Apple、Amazon、meta、Google、Microsoft)和中國的BAT等主要企業通過2022年超過1320億美元的巨額投資占據主導地位,這些投資主要分配給服務器和網絡。

未來趨勢表明,在向混合云服務和邊緣計算擴展的同時,重點將放在數據中心的建設上。特別是中國,在5G、加密貨幣、大數據、人工智能等應用以及疫情期間對遠程工作/教育的需求的推動下,將數據中心指定為其"新基礎設施"的關鍵要素。

2024年的市場前景強調人工智能服務器的增長,其中HPE、DELL和Inspur占據可觀的市場份額。這些公司與主要數據中心所有者結盟,對設備供應商具有影響力,因此擁有相當大的議價能力。內存設備由Samsung、SK Hynix和Micron主導,而Intel、AMD、ARM和Nvidia等主要芯片供應商則積極開發用于人工智能、HPC和邊緣計算的設備和加速器,推動了云數據中心和企業的需求。

在處理器市場,Intel、AMD和Nvidia控制了90%的CPU市場和幾乎所有的GPU市場,并利用戰略投資和收購建立了全面的生態系統。光技術由Coherent、Lumentum、Broadcom和Trumpf控制,而功率器件則集中在Infineon領先,其次是Onsemi和STMicroelectronics。

傳感器在數據中心的應用有限,主要集中在溫度傳感器和MEMS振蕩器上,其中SiTime MEMS定時器在為數據中心服務器的高帶寬要求提供精確定時源方面發揮著重要作用。

2024年數據中心供應鏈的不同層面

來源 | Yole Intelligence《Semiconductor Trends in Data Centers 2024》,編號:YINTR24379