由于美國對中國重點企業進行限制,對中國集成電路發展造成一定沖擊,但得益于國家政策的扶持及新基建、5G手機等終端產品、測溫儀等醫療電子設備為集成電路產品企業的帶來的市場需求,中國集成電路產業保持高速增長。

一、市場規模

據中商產業研究院整理數據顯示:2016-2020年,我國集成電路產量逐年增加,2020年全國集成電路產量達到2612.6億塊,同比增長29.5%,產量創下新高。

從產業銷售額來看,2020年我國集成電路產業銷售額約為8936.9億元,同比增長18%。

二、產業布局

目前,我國集成電路主要有四個產業集聚區,分別是以上海為中心的長三角、以北京為中心的環渤海、以深圳為中心的泛珠三角和以武漢、成都為代表的中西部區域。從整體來看,長三角、珠三角地區是中國集成電路產業基礎設計、制造、封測等產業鏈全面發展;京津冀地區的偏向集成電路設計產業;中西部地區在封測行業發展較好。

值得關注的是,當前長三角的集成電路產業規模占據了全國的半壁江山。長三角區域集成電路可以說是全國發展得最好的地區,各個門類和環節都比較齊全。成立一些產業聯盟和平臺能更好地把長三角聯合起來,充分地發揮各個地方的作用。為了讓大家更直接地了解長三角半導體及集成電路的布局,中商產業研究院繪制出2021年長三角地區半導體及集成電路產業地圖。

上海市

從城市的產業集聚能級來看,上海無疑是整個長三角地區集成電路產業的龍頭。目前上海市集成電路產業企業主要涉及芯片設計、芯片制造、設備材料、封裝測試等領域。產業已經形成了以張江科技園為主、以嘉定區、楊浦區、青浦區、漕河涇開發區、松江經開區、金山區和臨港地區為輔的產業格局。從空間分布情況來看,形成了“一核多極”的空間分布格局。“一核”是指以浦東新區為核心,多極是指多個地區分散發展。其中芯片制造集中區為浦東新區、松江區、嘉定區為主。

江蘇省

產業布局形成了蘇南的“硅谷”和沿江的“硅走廊帶”。其中,蘇南地區集成電路產業銷售額約占江蘇省銷售總額的80%以上,形成了以無錫、蘇州和南京等市為中心的集成電路產業帶。當前蘇中和蘇北也正在逐步發展,如南通、揚州等城市發展勢頭良好。

無錫市是江蘇省甚至全國集成電路產業的重要城市,現已基本形成了包括設計、制造、封測、材料、設備等較為完整的集成電路產業鏈。

南京市是中國主要電子信息產業基地之一,江北新區為南京集成電路產業聚集地,涵蓋芯片設計、晶圓制造、封裝測試、終端制造等產業鏈上下游全部環節。

蘇州市基本形成以“IC設計—晶圓制造—IC封裝測試”為核心,設備、材料及服務產業為支撐的集成電路產業鏈。

浙江省

杭州市在鞏固設計業領先優勢基礎上,推進富芯12英寸IDM模擬芯片生產線、積海高端芯片生產線、中欣晶圓12英寸大硅片等重大項目建設,形成設計和制造齊頭并進的發展格局;

寧波市進一步深化與中芯國際的合作,加快推進芯港小鎮建設,積極引進產業鏈上下游企業,構建全產業鏈生態;

紹興市繼續錨定集成電路產業攻堅突破,培育全產業鏈和產業集群,加快國家級集成電路產業創新中心建設,培育長三角“芯”高地。

嘉興市用好長三角集成電路產業一體化發展契機,深入推進重點平臺載體建設,主動承接優質項目和團隊落戶。

衢州市深耕集成電路材料及電子化學品領域,力爭自主12英寸硅片實現量產,濕電子化學品和電子特種氣體市場占有率保持國內領先。

安徽省

打造以合肥為核心,以蚌埠、滁州、蕪湖、銅陵、池州等城市為主體的半導體產業發展弧,構建“一核一弧”的半導體產業空間分布格局。

1.核心布局。合肥市要發揮現有產業基礎優勢,以重大項目為引領,積極推進面板驅動芯片、家電核心芯片、汽車電子芯片模塊國產化,打造集成電路設計、制造、封裝測試、裝備和材料全產業鏈,完善產業配套,輻射帶動全省半導體產業發展。

2.弧形布局。蚌埠市要把握軍民融合大趨勢,拓展微機電系統(MEMS)等產品的研發與制造空間,推進在工業、汽車電子、通信電子、消費電子等領域的應用。

滁州市要依托區位優勢,重點發展半導體封裝測試產業和半導體材料產業。

蕪湖市要以化合物半導體為突破口,積極推進在汽車、家電等領域的應用。

銅陵市要利用引線框架、封裝測試設備的研發與制造基礎,探索發展高純金屬靶材、鍵合金屬絲(銅絲為主),積極創建半導體設備研發中心及國家半導體設備研發生產基地。

池州市要持續推動半導體分立器件的制造、封裝測試等,實現產值突破,形成產業規模。

省內其他城市要結合產業基礎,支持配套產業發展,拓展應用領域,逐漸融入“一核一弧”半導體產業鏈條。

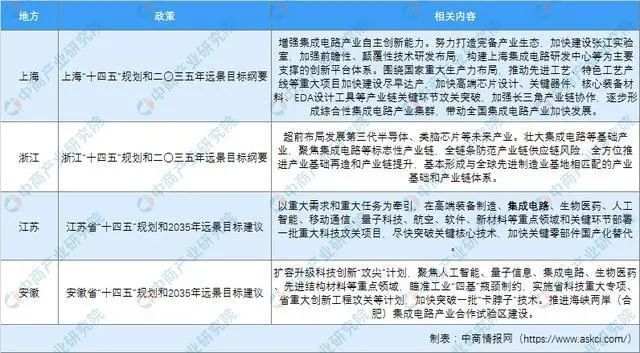

三、十四五長三角集成電路產業規劃

目前,全國各地積極促進半導體及集成電路產業發展,為了進一步加快半導體及集成電路產業發展,上海、江蘇、安徽均在2021年政府工作報告中提及發展集成電路產業。同時,中商產業研究院整理了長三角地區各省市“十四五”發展規劃綱要和長三角地區各省市“十四五”發展規劃建議中有半導體及集成電路產業發展相關內容,以供參考: